电线电缆的生长史起步较量晚���,第一家电缆厂——昆明电线电缆厂(1938年建厂)���,1939年7月1日正式投产��。2011年中国电线电缆工业规模首次凌驾美国���,成为全球电线电缆行业第一大市场��。随后���,随着我国电线电缆市场快速生长���,行业已经步入成熟阶段��。但随着大宗电线电缆企业的建设���,我国的中低端线缆产能面临着过剩的时势��。

电线电缆行业主要上市公司:现在海内电线电缆行业的主要上市公司有亨通光电、中天科技、宝胜股份、远东股份等��。

本文焦点数据:电线电缆细分市场份额、电力电缆产量、通讯电缆产量、电线电缆行业销售规模、电线电缆行业需求规模展望��。

1、制造业逐渐回暖 线缆行业再起航

近年来���,随着中国电力、石油、化工、都会轨道交通、汽车以及造船等行业快速生长和规模的一直扩大���,特殊是电网刷新加速、特高压工程相继投入建设���,以及全球电线电缆产品向以中国为主的亚太地区转移���,中国电线电缆行业市场规模迅速壮大���,电线电缆制造业已经成为电工电器行业二十余个细分行业中规模最大的行业���,占有四分之一的比重��。

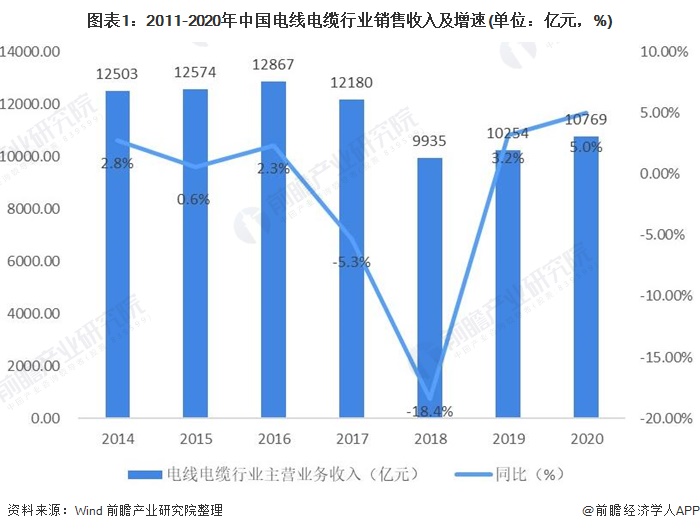

凭证数据显示���,近年来我国电线电缆行业规模扩张有所放缓���,2015-2020年我国电线电缆销售收入总体呈波动转变的趋势��。由于近年来我国宏观经济疲软和制造业去产能的影响���,电线电缆行业一度泛起规模下滑���,并在2018年抵达低谷���,抵达0.99万亿元��。随着我国对新能源等投资的加速���,电线电缆行业最先缓慢苏醒��。

2020年电线电缆销售收入达1.08万亿元���,同比增添5.02%��。

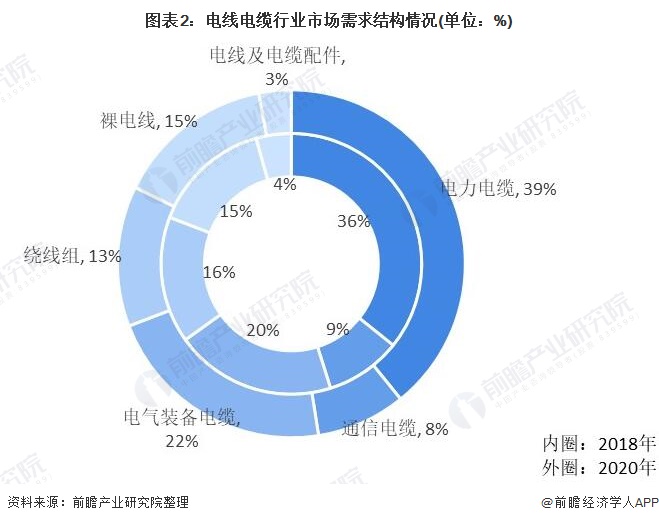

2、电线电缆细分市场 电力线缆仍处首位

在电线电缆细分市场方面���,电力电缆和电气装备电缆市场需求处于前线��。2018年电力电缆市场规模占比为36%���,电气装备电缆占比为20%���,裸电线为和绕线组合计31%��。由于我国2019年与2020年关于海优势电装机举行津贴���,新能源汽车需求的崛起���,轨道交通等基础建设的快速生长���,电力电缆和电气装备电缆在需求端有了较大的增添��。前瞻起源预估���,2020年电力电缆约占总电线电缆规模的39%���,电气装备约占总规模的22%���,裸电线和绕线组合计占总规模的28%���,通讯电缆较2018年下滑1个百分点���,占比为8%��。

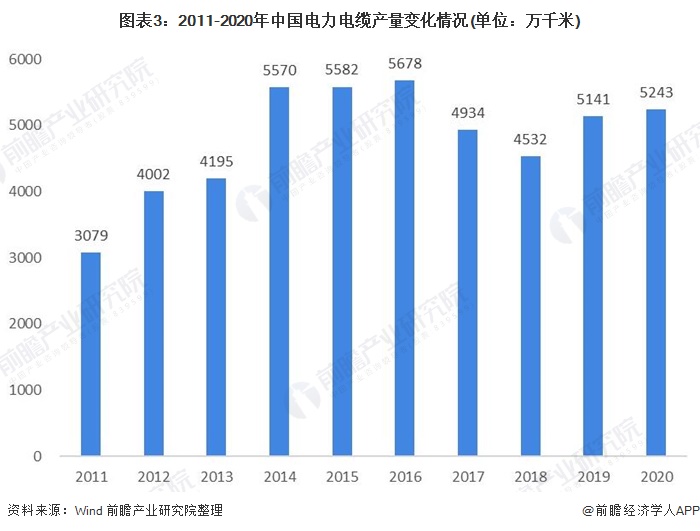

3、电力线缆产量维稳 通讯线缆一连走低

凭证数据显示���,2011年以来���,我国电力电缆总产量整体泛起震荡走势��。在履历2017-2018年一连两年产量规模下滑之后���,2019年���,我国电力电缆总产量规模有所回升���,整体规模抵达5141万千米���,同比增添13.44%��。2020年���,由于疫情影响���,海内电线电缆行业增速放缓���,整体规模抵达5243万千米���,同比增添1.98%��。

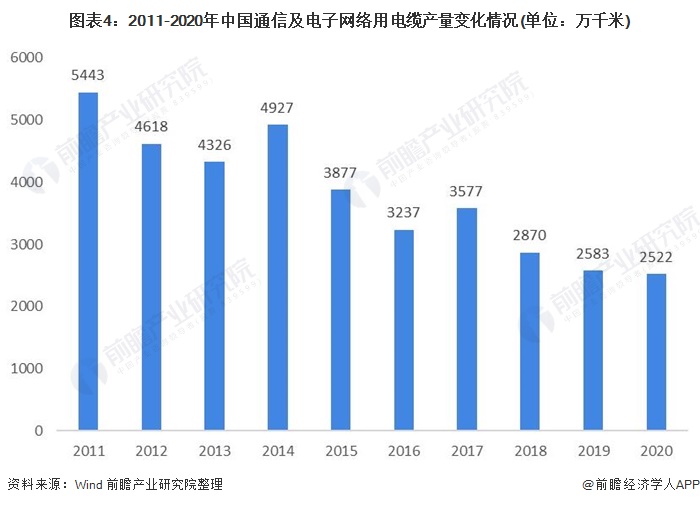

凭证统计数据显示���,2011年以来���,我国通讯及电子网络用电缆整体泛起波动下降走势��。除了2014年和2017年产量规模短暂回升���,2011-2020年均泛起下降态势��。

2020年���,通讯及电子网络用电缆产量整体规模抵达2522万千米���,同比下降2.36%��。

4、中低端产能过剩 高端市场有待开发

我国线缆工业虽然具有很高的生产能力���,但目今我国电线电缆行业供需泛起了南北极分解的时势���,产品供应结构不对理���,企业主要生产低附加值的中低压线缆���,其生产能力已泛起过剩���,过剩产能超50%���,从而也导致了行业内企业装备平均使用率很是低���,仅为在30%-40%��;然而我国高端产品领域供应能力缺乏���,现在主要依赖入口���,尤其是航空航天、核电、高压电缆超净电缆料等高端产品��。

据悉���,我国的核电电缆市场凌驾80%的市场份额被法国电缆巨头耐克森所持有��;我国的船用电缆有50%的份额被耐克森持有���,给我国的线缆企业造成极大的竞争压力��。

产能过剩、中小企业众多、行业集中度极低、中低端产品竞争强烈、科技研发投入少等特点���,尤其是作为电线电缆大国而非强国的现状���,使得我国电线电缆工业的生长受阻���,是电线电缆行业内企业所要面临的现实问题��。

5、基础设施建设再加速 线缆行业未来可期

在国家层面���,国家给予“新基建”等重点战略的政策以及资金帮助��。在“十四五”纲要中���,提到了优化海内能源结构���,提高新能源的比重���,建设智慧电网和超远距离电力运送网��。2020年���,国家电网公司助力疫情防控和复工复产���,整年牢靠资产投资4734亿元���,发动社会投资凌驾9000亿元��。国家电网允许���,在“十四五”时代预计生长总投入5795亿元���,同比增添226亿元���,其中电网投资4730亿元���,同比增添125亿元��。

凭证国家对电线电缆主要应用领域-电力(新能源、智慧电网)、轨道交通、航空航天、海洋工程等妄想来看���,未来我国电线电缆行业远景向好���,行业产品升级趋势显着��。预计到2026年行业需求规模有望抵达1.8万亿元��。